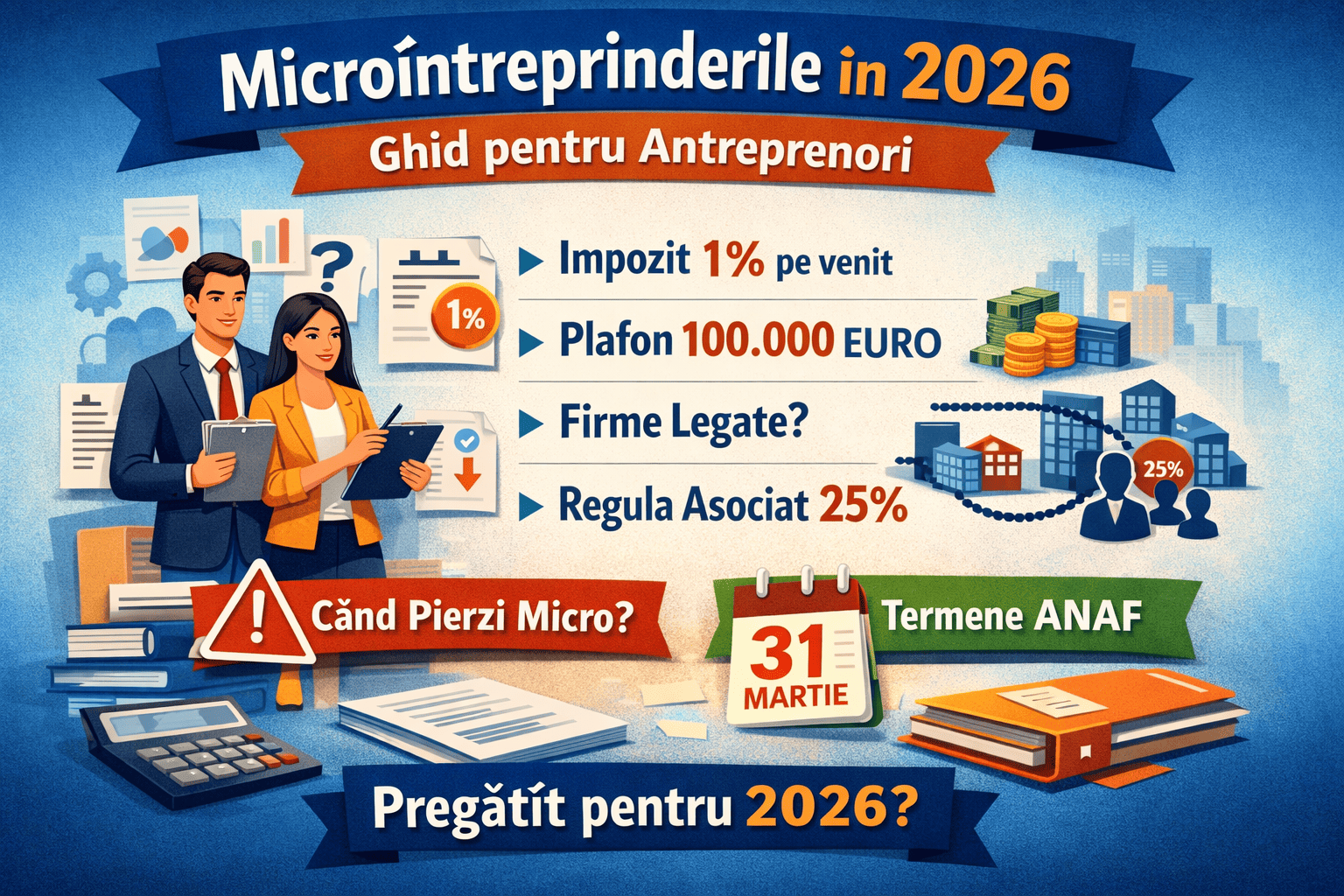

Începând cu 1 ianuarie 2026, regimul microîntreprinderilor se schimbă:

👉 rămâne o singură cotă de impozit – 1% pe venit, iar aplicarea acestui regim devine mai strictă.

Cine poate fi microîntreprindere în 2026

O firmă poate aplica impozitul de 1% dacă, la 31 decembrie 2025, îndeplinește toate condițiile:

- are venituri de maximum 100.000 euro (echivalent în lei, la cursul de la finalul lui 2025);

- nu este în dizolvare sau lichidare;

- are situațiile financiare depuse la termen;

- are cel puțin un salariat (normă întreagă, cumul de part-time sau contract de mandat/administrare plătit cel puțin cu salariul minim);

- capitalul social nu este deținut de stat sau autorități locale.

⚠️ Plafonul de 100.000 euro se verifică cumulat, împreună cu firmele legate.

Atenție la regula asociatului

Dacă un asociat deține peste 25% din mai multe firme, doar una singură poate fi microîntreprindere. Celelalte trec la impozit pe profit.

Cine NU poate fi microîntreprindere

Sunt excluse firmele din:

- domeniul bancar și financiar;

- asigurări și piața de capital;

- jocuri de noroc;

- petrol și gaze naturale.

Când se pierde regimul micro

Firma trece la impozit pe profit din trimestrul în care:

- depășește plafonul de 100.000 euro;

- nu mai are salariat;

- nu depune situațiile financiare;

- începe activități excluse;

- încalcă regula asociatului cu peste 25%.

Termene importante

31 martie 2026 – depunerea formularului 700:

dacă ieși din regimul micro;

sau dacă treci de la impozit pe profit la micro.

Dacă rămâi microîntreprindere, nu trebuie să depui nimic.

Orice modificare apărută în cursul anului se declară în 15 zile.

Pentru o consultanță inițială de diagnostic, vă stăm la dispoziție pentru a analiza situația companiei și a identifica soluția juridică optimă.

© Avocat Natalia 2025, Toate drepturile rezervate

Dumitrescu Natalia

Dumitrescu Natalia